Издержки производства: сущность, структура, проблемы минимизацииСтраница 4

Концепция альтернативных издержек необходима и в непосредственной производственной деятельности. Предположим, машиностроительное предприятие изготавливает само одну из деталей для своего сборочного производства себестоимостью 5100 руб., причем переменные издержки равны 3900 руб., а постоянные - 1200 руб. Какое решение примет предприятие, если другое предприятие предложит первому эту деталь по 4600 руб. Несмотря на кажущуюся привлекательность, выгодность поступившего предложения, решение проблемы сложно. Для принятия решения необходимо:

1. Сравнить не итоговые значения (5100 и 4600 руб.), а 3900 и 4600 руб., поскольку постоянные издержки первого предприятия не зависят от покупки на стороне или собственного производства данной детали;

2. Определить, насколько прибыльным будет возможное использование высвобождающегося производственного оборудования первого предприятия для производства других деталей, если рассматриваемая деталь будет покупаться на стороне.

В первом сравнении при предпочтительности собственного производства альтернативные издержки использования денежных средств предприятия на покупку единицы данной детали (по сравнению с собственным производством) равны 4600 руб. Здесь не учитывается возможность второго сравнения. В случае второго сравнения, решение о переводе производственного оборудования на производство других деталей будет выгодно только в случае, если рост прибыли покроет суммарные потери от покупки данной детали на стороне - 700 руб.(4600-3900), умноженные на число прежде производившихся на собственном оборудовании деталей. При реальной выгодности, высокой прибыльности перевода оборудования на производство других деталей, их общие экономические издержки будут складываться из обычных издержек производства (постоянные и переменные) и "суммарных потерь" (альтернативные издержки). В частном случае, при равной доле прибыли в цене и одинаковом количестве производимых деталей "реальная выгодность" достигается, если величина переменных издержек "других деталей" менее 3200 руб. (3900-700 руб.).

На основании маркетинговых исследований менеджеры производственных фирм определяют условия производства товаров (услуг), которые будут поставляться на рынок. Значительное внимание при этом уделяют предстоящим затратам. Затраты производственных факторов, используемых для производственной деятельности, называются издержками производства. Издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт.

Любая фирма стремится получить максимум прибыли при минимальных совокупных издержках. Естественно, что минимальный объём совокупных издержек меняется в зависимости от объёма производства. Однако составляющие совокупных издержек по-разному реагируют на изменения объёма производства. Поэтому совокупные издержки делятся на вменённые, внешние, внутренние.[1]

2. Издержки в краткосрочном периоде: особенности периода, цели, закон убывающей предельной отдачи.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочным периодом называют такой временной отрезок, в течение которого фирма не в состоянии изменить свои производственные мощности. Влиять на ход и результативность производства она может лишь путём изменения интенсивности использования своих мощностей. В этот период фирма может оперативно изменять свои переменные факторы - количество труда, сырья, вспомогательных материалов, топлива.

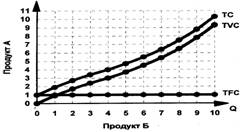

В краткосрочном периоде количество некоторых производственных факторов остаётся неизменным, количество других изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные.

|